Hemos analizado por qué las externalidades llevan a los mercados a distribuir los recursos de manera ineficiente, pero sólo hemos mencionado brevemente cómo puede remediarse esta ineficiencia. En la práctica, tanto los diseñadores de políticas públicas como los particulares responden a las externalidades en formas diferentes. Todas las soluciones comparten el objetivo de acercar la distribución de los recursos al óptimo social.

Esta sección considera las soluciones gubernamentales. En general, el gobierno responde a las externalidades en una de dos formas: las políticas de orden y control regulan directamente el comportamiento. Las políticas basadas en el mercado ofrecen incentivos para que los particulares responsables de tomar decisiones resuelvan el problema por su cuenta.

Las políticas de orden y control: la regulación

Para remediar una externalidad, el gobierno puede exigir o prohibir ciertas conductas. Por ejemplo, es un delito verter sustancias químicas venenosas en el sistema de abastecimiento de agua. En este caso, los costos externos para la sociedad exceden por mucho los beneficios para el que contamina. Por tanto, el gobierno instituye una política de orden y control que prohíbe este tipo de actos.

Sin embargo, en la mayoría de los casos referentes a la contaminación, la situación no es así de sencilla. A pesar de los objetivos de algunos ecologistas, sería imposible prohibir todo tipo de actividad contaminante. Por ejemplo, prácticamente todos los medios de transporte, incluso los caballos, producen algún tipo de contaminación indeseable. Pero no sería sensato que el gobierno prohibiera todo tipo de transporte. En vez de tratar de erradicar la contaminación por completo, la sociedad debe ponderar los costos y beneficios para decidir qué tipo y cantidades de contaminación permitirá. En Estados Unidos, la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) es la dependencia gubernamental que tiene la tarea de formular y hacer cumplir las normas para proteger el ambiente.

Las regulaciones ambientales pueden adoptar muchas formas. Algunas veces la EPA establece los niveles máximos de contaminación que una fábrica puede emitir. Otras veces la EPA obliga a las empresas a adoptar una tecnología en particular para reducir las emisiones. En todos los casos, para diseñar reglas adecuadas, las autoridades reguladoras deben conocer los detalles específicos de cada industria y las tecnologías alternas que éstas pueden adoptar. A menudo es difícil para las autoridades gubernamentales obtener esta información.

Política basada en el mercado 1: impuestos correctivos y subsidios

En vez de regular el comportamiento como respuesta a una externalidad, el gobierno puede establecer políticas basadas en el mercado para alinear los incentivos privados con la eficiencia social. Por ejemplo, como vimos anteriormente, el gobierno puede internalizar la externalidad mediante impuestos a las actividades que tienen externalidades negativas y subsidios a las actividades que tienen externalidades positivas. A los impuestos establecidos para hacer frente a los efectos negativos de las externalidades se les llama impuestos correctivos, que también se conocen como impuestos pigouvianos por el economista Arthur Pigou (1877–1959), uno de los primeros defensores de su uso. Un impuesto correctivo ideal sería igual que el costo externo de la actividad con externalidades negativas y un subsidio correctivo ideal sería igual al beneficio externo de la actividad con externalidades positivas.

Por lo general, los economistas prefieren los impuestos correctivos a las regulaciones como forma de control de la contaminación, porque pueden reducirla con un costo social menor. Para entender el porqué, analicemos el siguiente ejemplo.

Suponga que hay dos fábricas: una de papel y una de acero, y que cada una vierte anualmente 500 toneladas de basura en un río. La EPA decide que quiere reducir la cantidad de contaminación y estudia dos soluciones:

- Regulación: la EPA puede ordenar a cada fábrica que reduzca su contaminación a 300 toneladas de basura anuales.

- Impuesto correctivo: la EPA puede gravar con un impuesto de $50 000 a cada fábrica por cada tonelada de basura que produzca.

La regulación establecería un nivel de contaminación, mientras que el impuesto le daría a los propietarios de las fábricas un incentivo económico para reducir la contaminación. ¿Qué solución cree usted que es mejor?

La mayoría de los economistas prefiere el impuesto. Para explicar esta preferencia, dirían que un impuesto es tan eficaz como una regulación para reducir los niveles totales de contaminación. La EPA puede lograr cualquier nivel de contaminación que desea si establece el impuesto en el nivel apropiado. Entre mayor sea el impuesto, mayor será la reducción de la contaminación. Si el impuesto es suficientemente alto, las fábricas cerrarán, con lo que la contaminación se reducirá a cero.

Aunque la regulación y los impuestos correctivos son capaces de reducir la contaminación, el impuesto alcanza esta meta en una forma más eficiente. La regulación requiere que cada fábrica reduzca su nivel de contaminación en la misma cantidad. Una reducción por igual, sin embargo, no es necesariamente la forma menos costosa de limpiar las aguas del río. Es posible que la fábrica de papel pueda reducir sus niveles de contaminación a un costo menor que la fábrica de acero. Si esto sucede, la fábrica de papel respondería al impuesto reduciendo sustancialmente la contaminación para evitar el impuesto, mientras que la fábrica de acero respondería reduciendo menos la contaminación y pagaría el impuesto.

En esencia, el impuesto correctivo asigna un precio al derecho de contaminar. Así como los mercados distribuyen los bienes entre los compradores que más los valoran, un impuesto correctivo distribuye la contaminación entre las fábricas que enfrentan los costos más altos para reducirla. Cualquiera que sea el nivel de contaminación establecido por la EPA, ésta puede lograr su objetivo con el menor costo total utilizando un impuesto.

Los economistas también sostienen que los impuestos correctivos son mejores para el ambiente. Con una política de regulación de orden y control, las fábricas no tienen motivos para seguir reduciendo las emisiones una vez que llegan al objetivo de 300 toneladas de basura. En contraste, el impuesto otorga a las fábricas un incentivo para desarrollar tecnologías más limpias, porque éstas reducirían el importe del impuesto que cada fábrica debe pagar.

Los impuestos correctivos son diferentes a otros impuestos. Como explicamos en otro artículo, casi todos los impuestos distorsionan los incentivos y alejan la distribución de los recursos del óptimo social. La disminución del bienestar económico; es decir, la reducción del excedente del consumidor y del excedente del productor, es mayor que la cantidad de ingresos que el gobierno recauda y, por tanto, da por resultado una pérdida de peso muerto. En contraste, cuando hay externalidades, la sociedad también se preocupa por el bienestar de los terceros que resultan afectados. Los impuestos correctivos modifican los incentivos para tomar en cuenta la presencia de externalidades y, por tanto, acercar la distribución de los recursos al óptimo social. Así, aunque los impuestos correctivos recaudan ingresos para el gobierno, también aumentan la eficiencia económica.

Política basada en el mercado 2: los permisos negociables para contaminar

De vuelta a nuestro ejemplo de las fábricas de papel y acero, suponga que a pesar del consejo de los economistas, la EPA adopta la regulación y obliga a cada fábrica a reducir su nivel de contaminación a 300 toneladas de basura anuales. Un día, después de que la regulación entra en vigor y que ambas empresas han cumplido, las dos presentan a la EPA una propuesta. La fábrica de acero quiere aumentar su cantidad de desechos a 100 toneladas. La fábrica de papel ha acordado reducir sus emisiones en la misma cantidad si la fábrica de acero le paga $5 millones. ¿La EPA debe permitir que ambas fábricas hagan el trato?

Desde el punto de vista de la eficiencia económica, dejar que hagan el trato es una buena política. El acuerdo debe hacer que los propietarios de ambas fábricas estén mejor, ya que el trato es voluntario. Además, el acuerdo no tiene ningún efecto externo porque la cantidad total de contaminación sigue siendo la misma. De este modo, el bienestar social mejora si se permite que la fábrica de papel venda sus derechos de contaminación a la fábrica de acero.

La misma lógica se aplica a cualquier transferencia voluntaria de los derechos a contaminar de una empresa a otra. Si la EPA permite a las empresas hacer este tipo de tratos, lo que hará, en esencia, es crear un nuevo recurso escaso: los permisos para contaminar. Un mercado para intercambiar estos permisos se desarrollará con el tiempo y será regulado por las fuerzas de la oferta y la demanda. La mano invisible asegurará que este nuevo mercado distribuya con eficiencia los derechos a contaminar. Esto significa que los permisos acabarán en manos de las empresas que los valoran más, a juzgar por su disposición a pagar. La disposición de una empresa a pagar por el derecho a contaminar, a su vez, dependerá del costo de reducir la contaminación: cuanto más costoso sea para una empresa reducir la contaminación, tanto más dispuesta estará a pagar por el permiso.

Una ventaja de aceptar un mercado de permisos para contaminar es que la distribución inicial de estos permisos entre las empresas no es importante desde el punto de vista de la eficiencia económica. Las empresas que puedan reducir la contaminación a un menor costo venderán los permisos que tengan y las empresas que sólo pueden reducir la contaminación a mayor costo comprarán los permisos que necesiten. Mientras exista el libre mercado de derechos para contaminar, la distribución final será eficiente sin importar cuál haya sido la distribución inicial.

Aunque reducir la contaminación con permisos para contaminar puede parecer muy diferente a establecer impuestos correctivos, las dos políticas tienen mucho en común. En ambos casos, las empresas pagan por lo que contaminan. Con los impuestos correctivos, las empresas que contaminan deben pagar el impuesto al gobierno. Con los permisos para contaminar, las empresas contaminantes deben comprar el permiso. (Incluso las empresas que ya cuentan con permisos deben pagar por contaminar: el costo de oportunidad de contaminar es lo que habrían recibido si hubieran vendido sus permisos en el mercado abierto.) Tanto los impuestos correctivos como los permisos para contaminar internalizan la externalidad de la contaminación porque hacen que contaminar sea más costoso para las empresas.

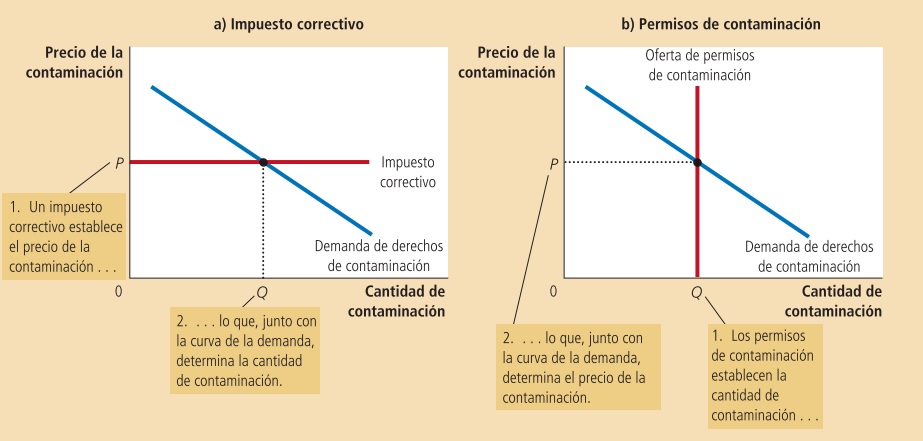

La similitud entre las dos políticas se puede entender mejor si consideramos el mercado de la contaminación. Los dos paneles de la figura de abajo muestran la curva de la demanda del derecho a contaminar. Esta curva muestra que mientras más bajo sea el precio de contaminar, más empresas optarán por contaminar.

En el panel a), la EPA usa un impuesto correctivo para establecer el precio de la contaminación. En este caso, la curva de la oferta de los derechos de contaminación es perfectamente elástica (porque las empresas pueden contaminar tanto como quieran si pagan el impuesto), y la posición de la curva de la demanda determina la cantidad de contaminación.

En el panel b) la EPA establece la cantidad de contaminación mediante la emisión de permisos para contaminar. En este caso, la curva de la oferta de los derechos de contaminación es perfectamente inelástica (porque el número de permisos fija la cantidad de contaminación) y la posición de la curva de la demanda determina el precio

de la contaminación. Por consiguiente, la EPA puede lograr cualquier punto en una curva de la demanda dada, ya sea si establece el precio con un impuesto correctivo o una cantidad con permisos para contaminar.

En algunas circunstancias, sin embargo, vender permisos para contaminar puede ser mejor que aplicar un impuesto correctivo. Suponga que la EPA no quiere que se viertan más de 600 toneladas de desechos en el río. Pero debido a que la EPA no conoce la curva de la demanda de la contaminación, no está segura de qué monto debe ser el impuesto para lograr su objetivo. En este caso, simplemente puede subastar 600 permisos para contaminar. El precio de la subasta daría el tamaño apropiado del impuesto correctivo.

La idea que el gobierno subaste el derecho a contaminar puede parecer, al principio, una creación de la imaginación de un economista. De hecho, así es como inició la idea. Sin embargo, cada vez más la EPA ha utilizado el sistema como una manera de controlar la contaminación. Una historia de éxito notable ha sido la del caso del dióxido de azufre (SO2), una de las principales causas de la lluvia ácida. En 1990, las reformas hechas a la Ley de Aire Limpio en Estados Unidos obligaron a las centrales eléctricas a reducir sustancialmente las emisiones de SO2. Al mismo tiempo, las reformas establecieron un sistema que permitía a las plantas vender sus asignaciones de SO2. Aunque inicialmente tanto los representantes de la industria como los ambientalistas vieron con escepticismo la propuesta, con el tiempo el sistema ha probado que puede reducir la contaminación con una distorsión mínima. Los permisos para contaminar, al igual que los impuestos correctivos, se consideran en la actualidad una forma rentable de mantener el ambiente limpio.

Objeciones al análisis económico de la contaminación

“No podemos dar a nadie la opción de contaminar a cambio de un pago.” Este comentario del finado senador Edmund Muskie refleja el punto de vista de algunos ambientalistas. El aire y el agua limpios, argumentan, son derechos humanos fundamentales que no deben degradarse, lo que sucede si se consideran en términos económicos. ¿Quién puede poner precio al aire y agua limpios? El ambiente es tan importante, afirman, que debemos protegerlo lo más posible, sin importar el costo.

Los economistas no se dejan conmover por este tipo de argumentos. Para ellos, las políticas ambientales adecuadas empiezan por reconocer el primero de los Diez principios de la economía: las personas enfrentan disyuntivas. Ciertamente, el aire y agua limpios tienen valor. Pero su valor debe compararse con su costo de oportunidad; esto es, con lo que uno debe sacrificar para obtenerlos. Es imposible eliminar toda la contaminación. Tratar de hacerlo daría marcha atrás a muchos de los avances tecnológicos que hacen posible que tengamos un buen nivel de vida. Pocas personas estarían dispuestas a aceptar desnutrición, atención médica insuficiente o una vivienda de pésima calidad para tener un ambiente lo más limpio posible.

Los economistas sostienen que algunos activistas ecológicos van en contra de su propia causa por no pensar en términos económicos. Un ambiente limpio es simplemente otro bien. Como todos los bienes normales, tiene una elasticidad ingreso positiva: los países ricos pueden permitirse tener un ambiente más limpio que los pobres y, por tanto, hacen más rigurosa la protección del mismo. Además, como casi todos los demás bienes, el aire y agua limpios obedecen la ley de la demanda: cuanto más bajo sea el precio de la protección ambiental, tanto más la querrá el público. El enfoque económico de usar los permisos para contaminar y los impuestos correctivos reduce el costo de la protección ambiental y, en consecuencia, debe aumentar la demanda del público de un ambiente limpio.

Impuesto correctivo: Impuesto que tiene el propósito de inducir a los particulares responsables de tomar decisiones a considerar el costo social que surge de una externalidad negativa.

Gregory Mankiw, N. (2012). Principios de Economía (Sexta Edición).